注意深さが必要

注意深さが必要

減価償却の直説法

平成28年2月28日に第142回簿記検定試験3級を受けてきて、第3問と第5問の借方、貸方合計がどちらも合ったので、試験直後は、「満点かもしれない」と浮かれていたものの、バスで帰りがけに一つ誤りに気がつき、帰って答え合わせをしてみると、特に第3問がぼろぼろでした。

私などは、もう受験が済んでいながら、まだまだ、3級の知識ですら、とてもあやふやです。

平成28年-第142回第1問1

平成23年1月4日に購入した備品(取得原価360,000、残存価格ゼロ、耐用年数6年、定額法で計算、直接法で記帳)が不要になったので、本日(平成27年3月30日)80,000で売却し、代金は翌月末に受け取ることとした。なお、決算日は12月31日とし、減価償却は月割りで計算する。

私などはすぐに

未収入金 80,000 備品 360,000

減価償却累計額 240,000

減価償却費 15,000

固定資産売却損 25,000

などとやってできた気になっているのですが、答えは違います。「直接法で記帳」と書いてあるので、上のような間接法ではなく、これまでに備品の減価償却費がもうすでに差し引かれた状態で始めなければなりません。

だから、答えは、

未収入金 80,000 備品 120,000

減価償却費 15,000

固定資産売却損 25,000

としなければなりません。

「直接法」「間接法」という区別をあまり意識しないまま、よく出てくる間接法しか考えないから、上のような誤った仕分けをしてしまいます。

問題文を注意深くよく読む、ということがとても大切です。

前払金と前払費用

参考書を読んでいて、「前払金」と「前払費用」は違っていて、「前払費用」は決算の時しか使わないというのを分かった気でいました。

でも、これを今回出題されると、見事に第3問の最初の1行で引っかかってしまっていました。

4日 再振替仕訳を行う。なお、貸借対照表の前払費用は前払分である。

というやつを、前払金の30,000を見て仕訳をしていました。前払費用は、18,000でした。分かったつもりでいて、似たような勘定科目を置かれると間違ってしまう生分かりです。

こんなあやふやなところが至る所に残っているので、どうしてもいろいろなところでトラップに引っかかってしまいます。

商品有高帳

第2問で時々問われる商品有高帳も要注意です。

今回は、「移動平均法」だけの出題だったので、紛らわしくはなかったですが、第134回第2問のように、問いの途中で、移動平均法と、先入先出法を混ぜて出されたりすると、注意深く問題を解いていないと、絶対に間違います。

当座借越

当座借越があるところを気づかずに、「当座預金」としてしまう誤りを、練習の時はかなりしました。それで、第1問・第2問のあたりは気をつけるようにはなっていたけれども、まさか第3問に当座借越が出てくるとは思ってもいませんでした。

今回第142回の第3問を解いていて、解答用紙に「当座借越」があったので、「何も書かないのにあるのは変だぞ」と思ったものの、最終的なT勘定を見て、借り越しになっていないので、そのままにしてしまっていました。

帰りがけにふと気になって見てみると、途中で当座借越になって、すぐに解消しています。

ですから、試算表の解答は、借方・貸方ともに、80,000となってなければなりません。

でも、それだけではなく、当座預金の方も当座借越分を差し引いておかないといけなかったんですね。後から考えれば当然のことながら、そこまでは全く分かっていませんでした。

採点項目として当座借越を見なくても、当座預金を見れば、当座借越をきちんと把握しているかどうか分かるのでした。

試算表で当座借越が出題されるようになったのも、次ページに述べる、実務重視の改訂の一環でしょう。

下書き用紙の使い方

私の受験場では、A4用紙が下書き用紙として1枚配られました。これを使う場合に、縦に3回折って8分割しておくと、下書きがきれいにそろって、とても見やすい仕分やT字勘定が書けます。

これをしないで下書きを書くと、どうしても位置がばらばらになって、間違いやすい下書きしかできません。

こんなことに気を配るのも、間違わないためのテクニックの一つです。私はこれをするようになってから、集計のミスがずいぶんと減りました。

精算表は一つずつ横に転記していく

第5問の精算表を、私は最初修正記入欄を全部仕上げてから、横に数字を移動させていました。

しかし、それよりも、一つ修正するたびに横に転記していく方が間違いが少ないです。それに時間が足りなくなっても、横にきちんと転記ができていれば、そこだけで得点があることもあります。同じ勘定科目で、1回以上修正をしなければならないこともありますが、やはり1回ずつ横に転記していく方が、間違いは確実に減ります。

そして、全部表を完成させた後で、損益計算書・貸借対照表の借方・貸方にそれぞれ間違いなく転記できているかどうかをもう一度確認します。

時々、縦に全部間違って転記していることがあるので、その点検をします。

第3問 間違わない仕訳の略号

第3問の試算表の問題では、仕訳をたくさん書かなければなりません。

ですがこれは集計のための下書きなので、自分が間違うことなく分かれば、それだけで十分です。

問題集の解答説明で、売掛金ではなく「売×」と書いてあるのを見て、私もこれを使うことにしました。漢字より書く画数が少なければ、それだけでかなりな時間の短縮になります。実質的な時間よりも第一精神的にその方が楽です。

私は、預り金は、○囲みの「あ」

当座預金は、○囲みの「と」

現金は、○囲みの「げ」などとしていました。

でも、何でもかんでも略してしまうよりも、全く略してしまうのは、自分で簡単に絶対のイメージを抱けるものだけにして、後は、受取手形を「受手」ぐらいでとどめておく方が、間違いは少ないと思います。

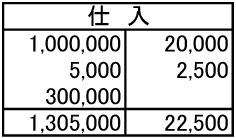

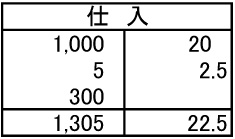

邪道の電卓計算法

かなり邪道だと思いますし、実務では通用しないと思いますが、試験のTフォームを作るときには、私は、たとえば、1,000,000の場合、千以下の三つの0を省いて、1,000で計算していました。1,500なら、1.5。

簿記3級の本試験では、ほとんど百以下の数字は出ないので、下の三つの0を省いて記入したり、計算したりした方が、複雑さが減少するし、電卓のキーを押すミスも減ります。(仕訳は面倒でも、きちんと数字を書きます。)

なら、

という具合です。

邪道ですから、まねはしない方がいいかもしれません。